Bauaufschwung stoppt

Strukturwandel

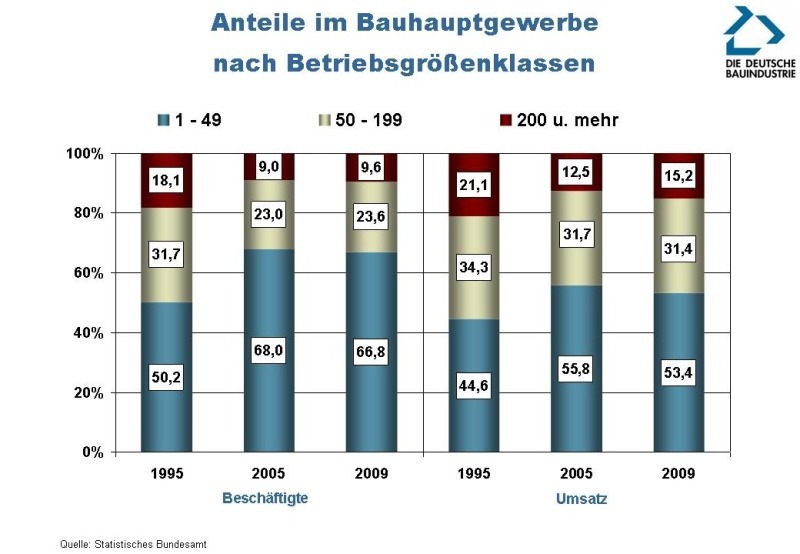

In den zehn Jahren der Baukrise von 1995 bis 2005 haben die kleineren Betriebe des Bauhauptgewerbes mit 1 bis 49 Beschäftigten ihren Marktanteil bei Beschäftigung und Umsatz deutlich ausgeweitet. Seitdem hat sich diese Entwicklung allerdings leicht umgekehrt; vor allem die großen Betriebe mit 200 und mehr Beschäftigten haben ihre Stellung am Markt wieder ausbauen können. Dennoch dominieren die kleineren Betriebe des Bauhauptgewerbes mit einem Beschäftigungsanteil von zwei Dritteln und einem Umsatzanteil von gut der Hälfte nach wie vor das Bauhauptgewerbe. Diese Entwicklung hat mehrere Ursachen: Zum einen hält der Trend zur Erstellung von Bauleistungen durch (meist kleinere) Subunternehmer an. Der Anteil der Kosten für Lohnarbeiten (Subunternehmereinsatz) am Bruttoproduktionswert des Bauhauptgewerbes stieg von 1995 bis 2007 von 26,5 % auf 32,1 %. Bei den größeren Bauunternehmen liegt der Wert mittlerweile sogar bei 46 %.

Zum zweiten rutschten viele Mittelständler durch Beschäftigungsabbau oder durch Aufspaltung in einzelne Betriebe unter die relevante Beschäftigungsschwelle von 50 Mitarbeitern. Letztendlich gab es trotz der Baukrise in allen Jahren einen Trend zu Neugründungen im Bereich 1 bis 49 Beschäftigte (1995 bis 2005: + 7.000 Betriebe). Regelmäßig kam es im Nachgang zu Insolvenzen von Unternehmen des bauwirtschaftlichen Mittelstandes zu Neugründungen aus den Reihen der früheren Belegschaften.

Die drei guten baukonjunkturellen Jahre 2006 bis 2008 haben diesen Trend zum Stillstand gebracht und sogar leicht umgekehrt. Mittelstand und Großbetriebe konnten ihren Anteil an der Beschäftigung stabilisieren; beim Umsatzanteil legten vor allem die Großbetriebe seit 2005 wieder recht deutlich zu.

Während sich von 1995 bis 2005 die durchschnittliche Zahl der Beschäftigten je Betrieb von 19,4 auf 9,6 halbierte, ist sie seitdem konstant. In den Jahren der Baukrise, als der Wohnungsbau relativ stabil blieb, haben die kleineren Baubetriebe besser abgeschnitten. Von 2006 bis 2009 stagnierte der Umsatz des Bauhauptgewerbes im Wohnungsbau, Wirtschaftsbau und Öffentlicher Bau legten um jeweils 15 % zu. Davon profitieren vorrangig Mittelstand und größere Baufirmen. Dies erklärt sich vor allem durch die Unterschiede in der Produktionsstruktur nach Betriebsgrößenklassen.

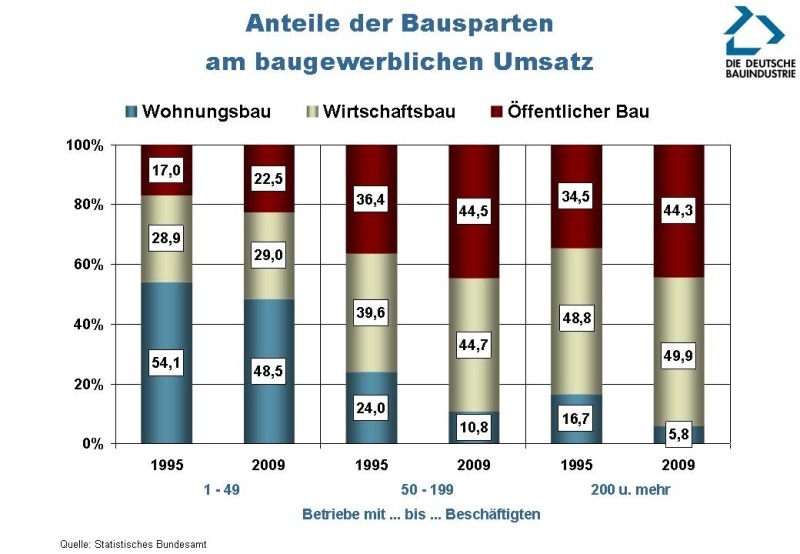

Trotz des Bedeutungsverlustes des Wohnungsbaus (sein Anteil am gesamten baugewerblichen Umsatz im Bauhauptgewerbe ging zwischen 1995 und 2009 von 36 % auf 30 % zurück) dominiert dieser immer noch mit einem Anteil von knapp der Hälfte die Produktion der kleineren Betriebe des Bauhauptgewerbes. Im bauwirtschaftlichen Mittelstand ging der Anteil dagegen um mehr als die Hälfte auf nur noch 10,8 % zurück; bei den Großfirmen sank der Anteil sogar um nahezu zwei Drittel auf unter 6 %. Der Wirtschaftsbau konnte seinen Anteil an der Gesamtproduktion im Bauhauptgewerbe zwischen 1995 und 2009 bei 37 % konstant halten. Während er sich im bauwirtschaftlichen Mittelstand mit dem Öffentlichen Bau in etwa die Waage hält, dominiert er bei den Großbetrieben die Produktion mit einem Anteil von rund der Hälfte.

Der Anteil des Öffentlichen Baus an der gesamten Bauproduktion legte im Betrachtungszeitraum von 27 % auf 32 % zu. Die kleineren Betriebe des Bauhauptgewerbes konnten von dieser Entwicklung nur unterdurchschnittlich profitieren; mit Anteilswerten von jeweils gut 44 % an der Produktion ist der Öffentlichen Bau eine Domäne des Mittelstandes und der Großbetriebe. Es wird interessant sein zu beobachten, wie die beiden staatlichen Konjunkturprogramme mit ihrer starken Fokussierung auf den Bau sich hier zukünftig auswirken werden.

Trotz der Trendänderung seit 2005 besteht weiterhin das Problem der teilweise mangelnden Aussagekraft des Auftragseingangs. Dieser wird nur bei den Betrieben mit 20 und mehr Beschäftigten erhoben. Durch die langfristigen Anteilsgewinne der kleinen Betriebe deckt der Auftragseingang mittlerweile nur noch 59 % des Umsatzes ab, im Wohnungsbau sind es nur noch 29 %. Die Interpretation des Auftragseingangs hinsichtlich der baukonjunkturellen Entwicklung wird dadurch erschwert.

Dipl.-Oec. Heinrich Weitz,

Berlin

E-Mail: heinrich.weitz@bauindustrie.de