Bauen in Hellas

Teil 1

Ein sich regenerierender Wirtschaftszweig mit Aufwärtstrend

Nach dem sich die griechische Bauwirtschaft in den letzten Jahren gut entwickelt hat, erscheint die momentane Lage umso bedrohlicher. Insbesondere der Gebäudebau, der einen wichtigen Teil der privaten Bauinvestitionen ausmacht, befindet sich in einer angespannten Lage. Andererseits bieten u.a. Infrastrukturprojekte Möglichkeiten diesen negativen Trend entgegenzuwirken und somit der gesamten Branche einen erneuten Auftrieb zu verleihen.

Allgemeine wirtschaftliche Lage

Mit einer Steigerung des Bruttoinlandsprodukts in Griechenland auf 245,4 Mrd. Euro für das Jahr 2008 wurde ein Wachstum von 3,6% verzeichnet. Im Vergleich belief sich das Wachstum im Jahr zuvor (2007) auf 4,0% und im Jahr 2006 auf 4,2%. Obwohl eine Wachstumsverlangsamung in den letzten Jahren zu verzeichnen ist, beläuft sich dem ungeachtet der Anstieg in einem guten Bereich. Die wichtigsten Sektoren der Wirtschaft sind im Einzelnen mit 30,2% Handel und Transport, Dienstleistung mit 25,8%, Immobilien mit 18,2%, Industrie mit 13%, Bauwesen mit 8,9% und Sonstige mit 3,9%. Vor allem die Bauindustrie gewann im letzten Jahrzehnt für die Wirtschaft immer mehr an Bedeutung. So belief sich deren Wachstum zu spitzen Zeiten auf +28,2% (im Jahr 2006). Damit wurde die Bauwirtschaft einer der treibenden Motoren für die griechische Ökonomie.

Bauwirtschaft in Griechenland

Zu den ausgeprägten Baubereichen zählen in Griechenland der Gebäudebau (Wohnungs- und genereller Hochbau) und Infrastrukturbau (Straßen-, Brücken- und Tunnelbau). Alle Baubereiche erlebten in den letzten Jahren einen Aufschwung. So wuchs der Bauzweig zwischen den Jahren 1994 und 2004 durchschnittlich um 12,4%. Eines der entscheidenden Schübe dafür gaben die olympischen Spiele 2004. In diesem Zeitraum stieg auch die Anzahl der Bauunternehmen kontinuierlich an.

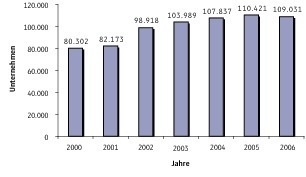

Obwohl die Entwicklung der Bautätigkeiten im Moment etwas stockt, bestehen ausreichend Möglichkeiten für Unternehmen ihre Existenz durch Aufträge in verschiedenen Projekten zu sichern. Beispielsweise waren im Jahr 2006 insgesamt 109.031 Unternehmen in den verschiedenen Baubereichen tätig, die 309.706 Mitarbeiter beschäftigten. Den größten Teil machten dabei speziell die Unternehmen in der Bauausführung aus. Mit knapp 50 % der Gesamtunternehmen und über 67% der Gesamtbeschäftigten zählt sie zu den bedeutsamsten Bausparten.

Umsätze und Investitionen

in der Baubranche

Mit Investitionen halten sich die Baugesellschaften im Land gegenwärtig zurück. Besonders in den Wohnungsmarkt wird nahezu gar nicht mehr investiert. So fiel der Wert der investierten Summen im Bau von 2006 auf 2007 um fast 10%.

Diese Zurückhaltung wirkt sich unmittelbar auf die Bautätigkeiten und somit auch auf die Umsätze der Unternehmen aus. Durch neue Steuergesetzte und veränderte Flächennutzungspläne versucht der Staat, in Kombination mit vorangehend bewilligten Baugenehmigungen, die Umsätze in der Bauwirtschaft zu fördern. Zusätzlich sind große Bauprojekte geplant die das ganze beschleunigen sollen. Investitionen in Höhe von 18,7 Mrd. Euro sollen teils durch die öffentliche Hand und teils durch PPP-Projekte verwirklicht werden.

Der größte Teil der Großprojekte wurde im Jahr 2006 begonnen. Ein Grund für den gleichzeitigen Anlauf war, dass vor allem nach den olympischen Spielen ein großer Einbruch im Bausektor entstanden war, und versucht wurde, den Beginn einiger Projekte auf das Jahr 2006 vorzuziehen.

Überwiegend wurden griechische Großkonzerne mit den Projekten beauftragt. Zu den größten und bekanntesten börsennotierten Unternehmen des Landes zählen die Unternehmen Aktor S.A., Michaniki S.A. und Athena S.A. (Umsatz bis 150 Mio. Euro).

Die wichtigsten ausländischen Bauunternehmen, die in Griechenland vertreten sind, kommen aus Deutschland. Hochtief und Bilfinger und Berger zählen zu den Bekanntesten. Die hohe Gewinnspanne macht diesen Markt nicht nur für deutsche Unternehmen immer anziehender.

Der Wohnungsbau

Der Wohnungsbau spielt für die griechische Bauökonomie eine ganz zentrale Rolle. Wie weit reichend dieser Aspekt ist zeigt die hohe Wohneigentumsquote.

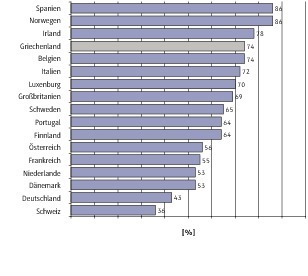

Mit rund 74% Wohneigentum steht Griechenland im Vergleich zu anderen Industrieländern Europas ganz weit vorne.Stärker in der Bildung von Wohneigentum sind nur noch Irland (78%), Norwegen und Spanien (je 86%). Zu den europäischen Industrieländern mit den geringsten Wohneigentumsquoten zählen die Schweiz mit gerade mal 36% und Deutschland mit 43%.

Die schlechte Weltwirtschaftslage macht sich aktuell auch im Wohnungsbau deutlich bemerkbar. Die Anzahl der neuen Gebäude schwankt zwar von Jahr zu Jahr, aber insgesamt setzt sich der degressive Prozess auch hier durch. Während 2003 eine Zunahme von gerade mal 23 neuen Gebäuden notiert wurde, sank die Zahl von 2003 auf 2004 um 1.802 Gebäudeeinheiten. Der tiefste Stand wurde 2008 mit 34.021 neuen Gebäuden registriert.

Viel Besorgnis erregender ist die Lage bei den neu errichteten Wohngebäuden. Dort ist ein kontinuierlicher Rückgang zu verzeichnen, der kurz im Jahre 2005 (wegen Olympia) unterbrochen wurde. Der niedrigste Punkt lag im Jahr 2008 mit 79.600 neuen Wohngebäuden. Diese Entwicklung mag einerseits in der angespann-

ten wirtschaftlichen Lage begründet sein, andererseits aber auch ein Indiz für eine sich einstellende Marktsättigung darstellen. Bemerkenswert ist die Entwicklung der Modernisierungen, welche in Bezug auf die Anzahl der neuen Gebäude und Wohnhäuser seit 2006 ansteigt. Unter Berücksichtigung der zuletzt verfügbaren Daten (Feb. 2009) des National Statistical Service of Greece (NSSG) ist absolut betrachtet noch keine valide Tendenz bzgl. der Modernisierungsrate zu verzeichnen (01.2008 zu 01/ 2009: +12%, 02.2008 zu 02/2009: -12%). In Bezug auf die Anzahl der Wohneinheiten lässt sich aber ein massiver Anstieg feststellen (01.2008 zu 01/2009: +64%, 02.2008 zu 02/2009: +23%).

Prognosen über die Entwicklung der Baubranche

Die Baubranche mag sich gegenwärtig in einer schwierigen Phase befinden, aber von einer schweren Depression ist sie weit entfernt. Sie befindet sich eher in einer Regenerationsphase, in der sich neue Perspektiven auftun. Kurzfristig kann davon aus-

gegangen werden, dass durch staatliche Unterstützungen und europäische Fördergelder der Sektor weiter wachsen kann. Trotz der allgemeinen schlechten Lage in der Weltwirtschaft, haben sich die ersten vorgenommenen Maßnahmen schon bemerkbar gemacht. Die Unternehmen konnten ihre Umsätze im letzten Jahr erstmals wieder steigern. Dabei stieg die Bedeutung der Projekte die über Public Privat Partnership finanziert wurden immens. Mittel-/ und langfristig werden sich die PPP-Projekte etablieren und dabei helfen wichtige Projekte zu realisieren. Daneben könnte die EU-Mitgliedschaft helfen hohe europäische Subventionen für Investitionen zu beschaffen, welche einen zusätzlichen positiven Einfluss hätten. Im privaten Baubereich werden, angesichts der EU-Mitgliedschaft, schärfere Umweltbestimmungen und Energieverordnungen durchgesetzt. Die Auswirkungen werden sich aller Wahrscheinlichkeit nach dramatisch auf den Wohnungsbau auswirken. Neue Anforderungen und höhere Ansprüche an die Bauweise könnten den Unternehmen auch neue Möglichkeiten bieten ihre Erträge zu steigern und darüber hinaus auch den Bausektor zu stärken.

Inwiefern sich durch die energetische Optimierung im Wohnungsbau und die Umsetzung der EU-Gebäuderichtlinie neue Potenziale entwickeln erfahren Sie im zweiten Teil dieser Reihe.