Planung muss sein – auch am Bau!

Interne operative Unternehmensplanung in einer Bauunternehmung

Die Unternehmensplanung ist die Basis für das Unternehmens-Controlling als Regelkreis: Planung ➔ Plan-Ist-Vergleich ➔ Abweichungsanalyse ➔ Gegensteuerung oder Plankorrektur. Ohne Planung können keine Abweichungen festgestellt werden. Der jeweilige Planwert liefert den Vergleichs- bzw. Zielwert einer mengen- oder wertmäßigen Größe. Zielgerichtetes Handeln setzt also eine Planung voraus. Nur dann können Zielabweichungen festgestellt und Maßnahmen zur Gegensteuerung getroffen werden.

1. Zur generellen Notwendigkeit einer Unternehmensplanung

Unter einer Unternehmensplanung i. e. S. versteht man die Institutionalisierung und Formalisierung der Planungsfunktion im Unternehmen. Sie ist ein Managementkonzept zur Unterstützung der Unternehmensführung. Ergebnis sind Pläne für die zu führenden Organisationseinheiten. Meist wird mit der Planungsfunktion direkt auch die Kontrolle der Pläne verbunden. Auf derartige Planungs- und Kontrollsysteme wird man umso weniger verzichten können, je komplexer die Umwelten werden und je mehr aufgrund der internen Aufgabenkomplexität eine Abstimmung der Teilsysteme notwendig ist.“ (1)

Die Abwicklung komplexer Bauprojekte erfordert eine konsequente Planung. Diese ist aus baubetrieblicher Sicht auf Basis von Bauablaufplänen in Verbindung mit der Arbeitsvorbereitung und Baustelleneinrichtungsplänen sowie dazugehörender Terminpläne i. d. R. immer gegeben und wird in jedem Bauunternehmen als selbstverständlich angesehen. Vernachlässigt wird jedoch meist die Betriebswirtschaftliche Unternehmensplanung, die, falls doch vorhanden, sehr oft nur aufgrund von externen Anforderungen der geldgebenden Kreditinstitute vorgenommen wird. Aber viel mehr noch als aus externen Gründen ist eine plausible, nachvollziehbare und transparente Unternehmensplanung für den Erfolg des Unternehmens von elementarer Bedeutung.

2. Zur internen Begründung einer Unternehmensplanung

Hinsichtlich Aufbau und kontinuierlichen Durchführung einer detaillierten Unternehmensplanung stehen folgende unternehmensinterne Gründe im Vordergrund:

n Innerhalb jeden Planungsprozesses müssen zukünftige unternehmerische Strukturen, Prozesse und Ereignisse überdacht werden. Das Unternehmen ist somit gezwungen, sich regelmäßig kritisch mit seinem Leistungsprogramm und den Aufwandspositionen auseinander zu setzen und so ein Gefühl für die gegenseitigen Abhängigkeiten zu erhalten.

n Die Unternehmensplanung gibt den Fahrplan des nächsten Geschäftsjahres vor und dient somit der Zielerreichung.

n Der derzeitige Ist-Zustand wird übersichtlich abgebildet und reflektiert die aktuelle Finanz- und Liquiditätssituation.

n Nur eine vorausgegangene Planung ermöglicht eine Kontrolle und lässt die Einleitung von Gegensteuerungsmaßnahmen zu.

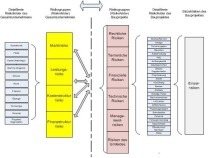

3. Zur Basisstruktur einer (operativen) Unternehmensplanung

Die Struktur einer Unternehmensplanung umfasst zum einen eine strategische und zum anderen eine operative Dimension:

Die strategische Dimension muss am Anfang jeder Unternehmensplanung stehen, da hier die strukturellen Vorgaben gemacht werden, aus denen dann alle weiteren Planungsaktivitäten im Sinne einer operativen Unternehmensplanung abgeleitet werden. Die strategische Dimension einer Unternehmensplanung konzentriert sich auf den Abstimmungsprozess zwischen dem Unternehmensumfeld und den Potenzialen des Unternehmens, mit der Absicht, durch bestimmte Maßnahmen den langfristigen Erfolg des Bauunternehmens zu sichern. Die Inhalte der strategischen Dimension der Unternehmensplanung sollen hier nicht weiter behandelt werden.

Die folgenden Ausführungen konzentrieren sich vielmehr auf die operative Dimension einer Unternehmensplanung. Die Basisstruktur einer integrierten operativen Unternehmensplanung besteht grundsätzlich aus einer

n Internen betriebswirtschaftlichen Planung – orientiert an der Struktur der internen Kosten-, Leistungs- und Ergebnisrechnung (internes Rechnungswesen) – und einer

n Externen GuV- und Bilanzplanung – orientiert an der Struktur der externen Unternehmensrechnung (externes Rechnungswesen).

Beide Planungsebenen können prinzipiell auch isoliert von einander existieren, sollten im Idealfall jedoch im IT-System einer Unternehmensplanung beide abbildbar sein. Die Entscheidung, welche Ebene im Unternehmen umgesetzt wird, bleibt der unternehmerischen Einzelfallentscheidung überlassen.

Um einen integrierten Planungsprozess in einem Bauunternehmen beschreiben zu können, sind die o. g. Ebenen zunächst isoliert voneinander zu betrachten. Durch eine Überleitungsrechnung von der internen zur externen Unternehmensplanung ist dann der Übergang des Zahlenwerkes nachvollziehbar zu gestalten.

4. Zur Datenherkunft, -struktur und -verwendung einer integrierten Unternehmensplanung

Oft gehörte Kritikpunkte an unternehmerisch erstellten Unternehmensplanungen sind einerseits die unzureichende Integration von Plan- und Istdaten, andererseits die fehleranfällige technische Umsetzung. Werden nämlich Planungen nur in Papierform oder in eigenen Excel-Tabellen verfasst, ist oftmals nicht sicherzustellen, ob die notwendigen Plausibilitäten zwischen den Einzelaspekten einer Unternehmensplanung auch tatsächlich fachgerecht umgesetzt wurden. Wünschenswert wäre hier die die Umsetzung im ERP-System (Enterprise Resource Planning). Doch noch ist die Integration der operativen Unternehmensplanung in bestehende ERP-Systeme oder EIS-Systeme (Enterprise Information System) im Sinne eines Management Informationssystems die Ausnahme.

Grundsätzlich sollte die operative Unternehmensplanung auf geeigneten Vorsystemen wie der Finanzbuchhaltung und/oder der Kosten- und Leistungsrechnung basieren. Dabei ist es unerlässlich für die Erstellung einer Unternehmensplanung, auf den Integrationsprozess der Teilplanungen zu achten. Generell empfiehlt es sich, die operative Unternehmensplanung in einem integrierten (mathematischen) System abzubilden. Hierzu wiederum sind spezielle Planungswerkzeuge notwendig, die diesen Integrationsaspekt i. d. R. berücksichtigt haben. Aber auch diesen Planungswerkzeugen ist gemein, dass sie – wenn überhaupt – nur über Schnittstellen auf Vorsysteme zurückgreifen können und damit i. d. R. eine zusätzliche manuelle Eingriffsnotwendigkeit für die Gewinnung von Vorjahresdaten und/oder laufenden Geschäftsjahresdaten nach sich ziehen. Die Einbindung der operativen Unternehmensplanung in das unternehmerische ERP-System ist zur Optimierung der Integration daher anzustreben und bei einer Erweiterung oder Neuausrichtung des ERP-Systems zu berücksichtigen. Um eine aussagefähige Unternehmensplanung zu erstellen, stellt sich grundsätzlich die Frage, auf welche Datenherkunft und Datenstruktur zurückgegriffen werden soll.

Ein Aufbau Plandaten auf Vergangenheitsdaten empfiehlt sich im Baubereich weniger, da aufgrund der Projektabhängigkeit Schwankungen sowohl in den Erlös- als auch in den Aufwandspositionen als Regelfall anzusehen sind. Dies gilt insbesondere für die Bauleistung und die hiervon abhängigen kostenverursachenden Faktoren wie Materialeinsatz (Roh-, Hilfs- und Betriebsstoffe), Nachunternehmerleistungen, Lohnstunden (und die daraus resultierenden Lohnkosten) sowie Gerätekosten (insbesondere bei Leistungsgeräten); dies insbesondere auch im Hinblick auf die wichtige Position der „unfertigen Bauprojekte“.

Dennoch sind Vergangenheitsdaten für die Erstellung einer Unternehmensplanung wichtig, so dass allein deshalb die Integration der Unternehmensplanung in ein bestehendes ERP-System sinnvoll ist. So können zunächst die Istdaten des Vorjahres als vorläufige Plandaten (z. B. für die Allgemeinen Geschäftskosten) übernommen und unter Berücksichtigung von Planungsprämissen für das Planjahr im Bedarfsfall modifiziert werden. Dies reduziert den Arbeitsaufwand gegenüber einer kompletten Neuerfassung.

5. Zur Planung als Bestandteil des Controllingsystems

„Controlling ist – funktional gesehen – dasjenige Subsystem der Führung, das Planung und Kontrolle sowie Informationsversorgung koordiniert und so die Koordination des Gesamtsystems unterstützt.“ (2)

6. Zu den Besonderheiten des internen operativen Planungsprozesses in einer Bauunternehmung

Die vorherrschend in einer Bauunternehmung anzutreffende „Produktfertigung“ ist eine Langfristigfertigung von Bauprojekten. Man könnte auch sagen, jedes Bauprojekt (zumindest ab einer bestimmten Größenordnung) stellt ein „Unternehmen auf Zeit“ im Unternehmen dar. Ein Bauprojekt hat einen Projektbeginn und ein Projektende und ist somit unabhängig von irgendwelchen periodisierten Stichtagen wie Monats-, Quartals- oder Jahresabschlüssen. Diese aperiodische Ausprägung von Bauprojekten führt beim Planungsprozess mindestens zu zwei unterschiedlichen Planungsebenen:

n Die Planung auf der Bauprojektebene

n Die Planung auf der Unternehmensebene

Daher und durch die wirtschaftliche Bedeutung eines einzelnen Projektes muss eine Gesamtunternehmens-Planung auf der internen Planung der einzelnen Bauprojekte, also auf der Bauprojektebene, aufsetzen.

Dies erfordert in einem Bauunternehmen ebenso wie in anderen projektorientierten Unternehmen einen Koordinationsprozess der Planung, der auf der Projektebene ansetzt und schrittweise über die Multiprojektebene (mehrere Projekte z. B. einer Sparte) bis hin zur Unternehmensebene verdichtet wird.

Grundsätzlich ist die operative Unternehmensplanung als rollierender Prozess zu verstehen, der sich in Planung und Prognose aufgliedert:

n Man plant das kommende Geschäftsjahr (Planjahr) sehr detailliert zum Ende des laufenden Jahres (Istjahr) auf Basis der entsprechenden Ist-Situation.

n Ist die Planung verabschiedet und von der Geschäftsführung genehmigt, wird sie fixiert und bildet die Zielrichtung. Jedoch wirken auf jedes Unternehmen Störfaktoren (Markt, Fehleinschätzungen, Umfeldeinflüsse etc.) ein, die dazu führen können, die ursprünglichen Plandaten zu beeinflussen.

n Diese ständige, rollierende Überprüfung geschieht mit der Prognose. Sie ist eigentlich nichts anderes, als eine Planung mit neueren Erkenntnissen zum jeweiligen Zeitpunkt. Diese Prognosen werden in der Regel monatlich, zumindest aber quartalsweise vorgenommen.

n Zeigt sich in der Prognose, dass ein Planwert, z. B. das Betriebsergebnis zum Jahresende, voraussichtlich unterschritten wird, muss entschieden werden, ob es Korrekturmaßnahmen gibt, die dazu führen können, den Planwert noch zu erreichen, oder ob der Planwert korrigiert werden muss (Controlling als Regelkreis).

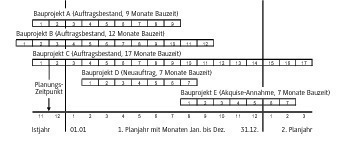

Da die Planung oder Prognose eines Bauprojektes immer auf die Gesamtprojektdauer ausgerichtet ist, müssen die Planwerte jedes Bauprojektes bei der Berücksichtigung einer operativen Unternehmensplanung, die sich auf ein Planjahr bezieht, nun periodisiert werden. Das bedeutet, dass die Plan- bzw. Prognosewerte in Monatsscheiben aufgeteilt werden müssen (s. Abb. 1).

7. Zur Bauprojekt-Planung/-Prognose

Die Prognose von Auftragswert (Bauleistung) und Ergebnis zum Bauende auf Basis der Arbeitskalkulation berücksichtigt alle mengen- und wertmäßigen Ereignisse des aktuellen Ist-Standes und der Zukunft, unabhängig von der vertraglichen Relevanz, und liefert den Prognose-Auftragswert und das Prognose-Ergebnis. Das bedeutet, dass alle erwarteten Kosten und Leistungen hier Berücksichtigung finden. Folgendes Prognoseverfahren soll angewendet werden:

n Berücksichtigung aller Ist-Vergaben für Stoffe, Geräte und Nachunternehmer.

n Überprüfung der Abweichungen und ggf. Anpassung für den Restauftrag mittels Hochrechnung.

n Bei noch nicht erfolgten Vergaben für Nachunternehmer und Stoffe bleiben die Vergabegrenzwerte (Budgets) der 1. Arbeitskalkulation als voraussichtliche Ist-Werte bestehen.

n Berücksichtigung und Bewertung aller erwarteten Nachträge auf Kosten- (NU) und Leistungsseite (AG).

n Abschätzung der VA-Mengen (Voraussichtliche Ausführungsmengen) und Vorhaltezeiten von Gerät und Personal (Baustelleneinrichtung, -unterhaltung, -räumung und sonstige Baustellengemeinkosten).

n Detaillierte Transparenz bei der Berücksichtigung von Risikobudgets, die sich z. B. aus Vergabeüberschüssen oder Risikokosten ergeben haben.

Das Prognose-Ergebnis zum Bauende zeigt bei einer Abweichung vom Plan- bzw. Soll-Ergebnis (sinnvoll messbar in %-Punkten) die Entwicklung des Projekterfolges und soll als Steuerungsgröße dazu dienen, diesen in Richtung Sollvorgabe zu lenken. Weiterhin ist es erforderlich, das Prognose-Ergebnisund die Prognose-Leistung anhand der Terminplanung über die Bauzeit in Monatswerten zu periodisieren, um somit den für eine Unternehmensplanung / -prognose benötigten Jahreswert zu erhalten. Hinreichend ist es hier in der Regel, die Leistungsverteilung so gut wie möglich zu ermitteln und das korrespondierende Ergebnis wie folgt zu errechnen:

Vorschau-Monatsergebnis = (Prognose – Ergebnis zum Bauende / Ist – Ergebnis zum Stichtag) x Monatsleistung

8. Zur Planung/Prognose auf der Unternehmensebene

a) Betriebswirtschaftliche Plan-Leistung

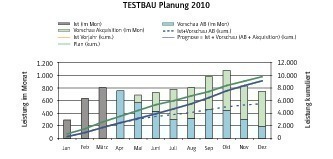

Die Prognosedaten der einzelnen laufenden Bauprojekte des Bereichs / der Niederlassung werden aus den unter Punkt 6 beschriebenen Daten für jedes einzelne laufende Bauprojekt zusammengeführt und als Summenwerte je Kalendermonat für das zu planende Jahr als Auftragsbestand ausgewiesen. Weiterhin werden hier die konkret erwarteten und noch zu akquirierenden Projekte in gleicher Weise wie bei den laufenden Projekten geplant. Diese können als erwartete Einzelprojekte oder als ein „Sammelprojekt“ geplant werden. In Abhängigkeit des bereits prognostizierten Verlaufs des Auftragsbestandes soll mit der Erwartungs-/Akquise-Planung versucht werden, ein Jahresziel für Bauleistung und Bauprojektergebnis (Deckungsbeitrag) zu erreichen. Die Aufsummierung der periodisierten Planungs-/ Prognosewerte für Bauleistung und Ergebnis je Bereich / Niederlassung ergibt dann die Planungswerte für die Gesamtunternehmung.

b) Betriebswirtschaftliches Plan-Ergebnis

Das Betriebswirtschaftliche Plan-Ergebnis für das Geschäftsjahr n (Planjahr) sollte im Oktober/November des Geschäftsjahres n-1 (Istjahr) ermittelt werden (siehe Abb. 3).Zur Ermittlung der Ergebnisanteile 4. und 5. muss eine Budgetierung / Prognose aller Verwaltungs- und Hilfskostenstellen, zweckmäßigerweise auf Kostenartenebene, für das Planjahr durchgeführt werden. Dieses Betriebswirtschaftliche Plan-Ergebnis soll, wie auf der Projektebene, als Zielwert für das Geschäftsjahr n eingestellt werden. Dieser Zielwert sollte zwar realistisch, jedoch nicht zu konservativ angesetzt werden. Geht man von einer belastbaren Größe des Ergebnisanteils aus (1.) aus, ist die Beeinflussbarkeit der unternehmerischen Steuerung auf den Zielwert im Wesentlichen durch die Ergebnisanteile (2.) und (3.) gegeben.

9. Schlussbemerkungen

Nicht nur aufgrund der steigenden Anforderungen aus dem Kreditrating, wonach die Vorlage und Auswertung einer unternehmensseitig erstellten Unternehmensplanung als eine wesentliche Voraussetzung der Kreditvergabe unumgänglich wird, sondern auch aus ureigenem strategischen Interesse dürfen sich die Bauunternehmungen der Notwendigkeit einer Unternehmensplanung für die betriebswirtschaftliche Zielausrichtung und Steuerung nicht mehr verschließen.

Die oftmals vorgetragene Argumentation, dass eine Planung innerhalb der Baubranche aufgrund der Ungewissheit über zukünftige Aufträge kaum möglich sei, ist so nicht haltbar. Dies beweisen nicht zuletzt verschiedene Unternehmensplanungen, die seitens des Betriebswirtschaftlichen Instituts der Bauindustrie (BWI-Bau) für verschieden große und in unterschiedlichen Bausparten tätige Bauunternehmen erstellt und u. a. in Bankengesprächen erfolgreich eingesetzt wurden.

10. Quellen

(1) Gabler Verlag (Herausgeber), Gabler Wirtschaftslexikon, Stichwort: Unternehmensplanung

(2) Definition nach Horvath