Kreditklemme in der Bauwirtschaft nicht in Sicht

Die in der Nachfolge der internationalen Finanz- und Wirtschaftskrise befürchtete Kreditklemme für die Unternehmen in Deutschland ist bislang nicht eingetreten, dies gilt auch für die Bauwirtschaft. Auch beim zwischenzeitlichen Höchststand Ende 2009 lag der Anteil der Baufirmen, die angaben, die Kreditvergabe ihrer Bank sei „restriktiv“, deutlich unter früheren Höchstwerten.

Von der internationalen Finanzkrise waren auch in Deutschland agierende Banken in besonderem Maß betroffen. Schon 2008 gab es daher die Sorge, die Banken könnten gezwungen sein, ihre Kreditvergabe an deutsche Unternehmen zu kürzen oder aber mit erheblich schlechteren Konditionen für die Kreditnehmer zu versehen. Im Rahmen des zweiten Konjunkturprogramms wurde seitens der Bundesregierung daher der Deutschlandfonds aufgelegt. Dieser umfasst ein Bürgschaftsprogramm von 75 Mrd. Euro sowie ein Kreditvolumen zu Gunsten der Gewerblichen Wirtschaft von 25 Mrd. Euro. Hinzu kommen weitere 15 Mrd. Euro an Kreditvolumen aus dem ersten Konjunkturprogramm.

Um die Entwicklung besser dokumentieren zu können, stellte das ifo Institut für Wirtschaftsforschung München seine Fragen hinsichtlich des Kreditvergabeverhaltens der Banken von einer halbjährlichen auf einen monatlichen Befragungsrhythmus um. Inzwischen hat sich gezeigt, dass die Befürchtungen hinsichtlich eines restriktiveren Kreditvergabeverhaltens der deutschen Banken nur zum Teil berechtigt waren. Zwar stieg seit dem Tiefpunkt im August 2007 der Anteil der Firmen, die entweder keine Kredite erhielten oder diese nur zu verschärften Konditionen, bis zum Sommer 2009 erheblich an. Allerdings wurden die Werte der Jahre 2004 und 2005 in keiner Wirtschaftsbranche erreicht.

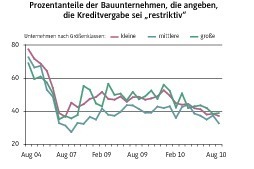

Dies gilt auch für die Bauwirtschaft. Im Juli 2007 bemängelten 36 % der antwortenden Firmen ein restriktives Kreditvergabeverhalten ihrer jeweiligen Hausbank. Bis zum Februar 2009 stieg dieser Anteil auf 49 % an, ging danach wieder leicht zurück und erreichte im Dezember 2009 seinen zwischenzeitlichen Höchstwert von 51 %. Allerdings lag auch dieser relativ deutlich unter den Werten von 62 % bis 75 %, wie sie in der Endphase der Baukrise in den Jahren 2004 bis 2006 erreicht wurden.

Im Jahresverlauf 2010 war dann im Trend ein Rückgang zu verzeichnen; im September 2010 beklagten nur noch 35 % der Baufirmen Probleme bei der Kreditaufnahme. Dieser Wert lag sogar leicht unter dem Niveau vom August 2007. Zudem war der Abstand z. B. zum Verarbeitenden Gewerbe mit 6 Prozentpunkten deutlich niedriger als 3 Jahre zuvor mit 20 Prozentpunkten.

Relativ deutliche Unterschiede im Antwortverhalten der Baufirmen gab es zu Beginn der Finanz- und Wirtschaftskrise ab dem Herbst 2008. So sprang der Wert der großen Bauunternehmen, die das Kreditvergabeverhalten ihrer Bank bemängelten, vom August bis zum November 2008 von 38 % auf 55 %. Bei den kleinen Baufirmen zeigte sich in diesem Zeitraum nur ein geringer Anstieg von 1,5 Prozentpunkten, beim Mittelstand blieb die Lage sogar stabil. Diese Entwicklung zeigte sich auch in anderen Wirtschaftsbereichen. Vor allem –auch international tätige – Großfirmen hatten erhebliche Probleme ihre Kreditlinie zu verlängern bzw. neue Kredite aufzunehmen. Der Mittelstand hingegen, der sich in Deutschland traditionell auch über die Sparkassen bzw. Volks- und Raiffeisenbanken refinanziert, verzeichnete bei Weitem nicht so große Probleme.

In der Bauwirtschaft lag zwischen August 2008 und September 2010 der Anteil des bauwirtschaftlichen Mittelstandes, der Probleme bei der Kreditvergabe beklagte, im Durchschnitt bei 39 %. Bei den kleineren Baufirmen waren es hingegen 46 % und bei den größeren Bauunternehmen 47 %. Seit dem Frühjahr 2010 scheint es aber so, als seien die Banken wieder zu einer einheitlichen Bewertung der Baubranche zurückgekehrt. Ab April gibt es nur noch sehr geringe Spreizungen im Antwortverhalten zwischen den Größenklassen am Bau; der Rückgang im Trend fällt dabei sogar nahezu gleich aus.

Dipl.-Oec. Heinrich Weitz,

Berlin

E-Mail: heinrich.weitz@bauindustrie.de